Оценка прибыльности клиента. Часть I

Оценивая эффективность деятельности компании, управленческий персонал зачастую не обращает должного внимания на своих клиентов, ограничиваясь только общими показателями деятельности компании (доходы, затраты, активы, задолженность, прибыль). Таким образом вы, конечно же, тоже можете оценить эффективность ее работы, но только по общим показателям. Проанализировав клиентскую базу компании, можно прийти к более глубоким выводам о том, какие клиенты представляют для вас истинную ценность, а какие, наоборот, приносят убытки. Каковы же методы оценки прибыльности клиентов компании?

Обслуживая клиентов при продаже им металла, мы даже не задумываемся, что далеко не все из них могут приносить компании прибыль. Как правило, мы понимаем интуитивно, кто из них создает сложности для работы, а кто дает желаемый результат. Характерно, что подобная оценка в большинстве случаев проводится менеджерами по продажам. Предоставляя скидки «назойливым» покупателям или сталкиваясь с многочисленными обращениями в предоставлении дополнительных услуг (порезки металла, транспортировки, товарного кредитования или бонуса), мы ощущаем, что данный клиент принес компании меньше прибыли, чем другие покупатели. Такой подход при обслуживании покупателей распространен среди металлоторговых компаний.

Если в основе оценки лежит лишь субъективное мнение менеджера по продажам, то она далеко не всегда будет точной, а зачастую и просто ошибочной. В лучшем случае трейдеры оценивают клиентов по валовой прибыли (как разницу между доходами клиента и себестоимостью реализованной продукции). Причем при расчете себестоимости продукции во внимание принимается лишь сумма средств, затраченная на приобретение продукции у поставщика, без учета накладных затрат (расходов на транспортировку, прямых налогов с продаж, бонусов и пр.). Такой подход также не позволяет действительно объективно судить о степени «прибыльности» отдельных клиентов и их истинной ценности для компании.

Эксперты зарубежных консалтинговых компаний путем многолетних наблюдений пришли к весьма неоднозначным выводам о прибыльности клиентов различных компаний:

- Только 15 % клиентов приносят реальную прибыль компании.

- В среднем около 50 % клиентов не приносят компании прибыли, а только покрывают понесенные на их обслуживание затраты.

- Все неприбыльные клиенты компании поглощают больше ресурсов, чем группа прибыльных клиентов.

Конечно, исследования проводились на протяжении многих лет, но не затрагивали отраслевую специфику работы компаний и их клиентов. А здесь отличия могут быть весьма существенные, ведь продажа металла и, к примеру, одежды отличаются очень сильно. Впрочем, это не меняет сути проблемы. В современных кризисных условиях металлотрейдерам необходимо оценивать клиентскую базу и понимать ее прибыльность. Для большей убедительности рассмотрим условный пример итогов работы одной металлоторговой компании:

Табл. 1. Пример оценки прибыльности клиентов при продаже металла

| Клиент | Объем закупок, т | Объем закупок, тыс. грн | Валовая прибыль, тыс. грн | Совокупные распределенные затраты, тыс грн |

Прибыль (+), убыток (–) |

| Альфа | 100 | 710 | 30 | 24 | 6 |

| Бета | 50 | 355 | 25 | 12 | 13 |

| Гамма | 300 | 2130 | 60 | 71 | –11 |

| Сигма | 150 | 1065 | 75 | 36 | 39 |

| Дельта | 100 | 710 | 40 | 24 | 16 |

| Нота | 220 | 1562 | 88 | 52 | 36 |

| Практика | 340 | 2414 | 68 | 81 | –13 |

| Всего | 1260 | 8946 | 386 | 300 | 86 |

| в том числе | |||||

| по прибыльным клиентам | 620 | 4402 | 258 | 148 | 110 |

| по убыточным клиентам | 640 | 4544 | 128 | 152 | –24 |

Из данной таблицы мы видим, что в отчетном периоде трейдер продал 1,26 тыс. тонн металлопроката и получил около 400 тыс. грн валовой прибыли. Если рассматривать только показатель валовой прибыли компании, то можно с уверенностью сказать, что все продажи прибыльны, а все клиенты полезны для компании. В то же время рентабельность продаж для различных клиентов существенно разнится. И это естественно, ведь существуют оптовые покупатели, которые имеют большую скидку. Розничные клиенты приносят компании большую валовую прибыль, но являются более «хлопотными» в обслуживании. За указанный период наша компания понесла 300 тыс. грн затрат и получила 86 тыс. грн чистой прибыли. Распределив понесенные затраты компании пропорционально объему закупок металла каждым клиентом, мы можем оценить реальную прибыльность отдельных клиентов. В нашем примере видно, что покупатели «Гамма» и «Практика» принесли убыток компании, поскольку затраты на их обслуживание не покрылись валовой прибылью от реализации. Но вы можете возразить, что это крупные покупатели, а их доля в структуре продаж компании превышает 50 %. Все это верно, но на обслуживание крупных покупателей компания также тратит средства, и порой не малые. Это убедительно доказывает наш пример. Если бы компания своевременно отказалась продавать металл этим клиентам, то смогла бы получить 110 тыс. грн чистой прибыли вместо 86 (и это при объеме продаж в 620 тонн). Конечно, этот пример носит несколько упрощенный характер, но и он позволяет изменить традиционное представление об оценке клиентов.

На практике оценить клиентов гораздо сложнее, чем может показаться на первый взгляд. Для этого нужно правильно собрать и распределить основные затраты на обслуживание клиентов.

Давайте вместе подумаем, какие из затрат можно отнести к обслуживанию клиента. Можно ли считать затратами на обслуживание расходы на содержание бухгалтерской службы? А размещение рекламы? В первом, во втором, и во всех остальных случаях понесенные затраты будут прямо или косвенно связаны с обслуживанием клиентов. Даже капитальные расходы (приобретение оборудования, недвижимости, транспорта) также связаны с обслуживанием клиента. В отличие от текущих затрат, капитальные инвестиции имеют свойство помогать обслуживать клиентов длительный срок (десятилетия, а то и сотни лет). По этой причине капитальные затраты должны относится к затратам в течение всего срока своей службы. Например, компания приобрела правильно-отрезной станок за 200 тыс. грн. Средний срок службы такого оборудования составляет 10 лет. Таким образом, компания ежемесячно должна относить амортизационные отчисления (по станку) на всех обслуживаемых клиентов (пропорционально объему продаж) в сумме 1,67 тыс. грн.

В металлоторговле операции по обслуживанию клиента, осуществляемые на всех этапах работы с ним (начиная от переговоров, отгрузки товара и до сбора дебиторской задолженности), можно условно разделить на ряд следующих этапов (процессов):

-

Обслуживание клиента

В эту группу можно отнести временные и стоимостные затраты на проведение переговоров, телефонные звонки, переписку, встречи, командировки и пр. -

Закупка и хранение товара на складе

На этом этапе трейдер несет неизбежные затраты на работу с поставщиком и содержание собственного склада. - Реализация и доставка товара покупателю

-

Предоставление покупателю товарного кредита и управление его дебиторской задолженностью

Как известно, многие трейдеры используют заемные ресурсы (кредиты), которые позволяют им предоставлять товарный кредит покупателю и наращивать объемы продаж. В этом случае трейдер несет затраты, связанные с привлечением финансирования (проценты банку, комиссии, страховые платежи и пр.). -

Маркетинговая активность

Проведение рекламных мероприятий, рыночных исследований и акций напрямую связано с привлечением новых покупателей и удержанием существующих клиентов.

Учет затрат в компании строится по центрам учета расходов, которыми выступают отдельные структурные подразделения, ответственные за те или иные затраты на выполнение своих функций. В средней по размерам металлоторговой компании можно выделить ряд «обязательных» структурных подразделений: администрацию, отдел продаж и закупок, бухгалтерию, финансовый отдел, складское хозяйство и транспортный отдел. Некоторые трейдеры имеют в своей структуре и сервисное подразделение, которое предоставляет услуги по металлообработке. Ниже мы сгруппировали затраты по тем структурным подразделениям, которые выполняют функции обслуживания клиентов.

Табл. 2. Распределение затрат

на обслуживание клиентов по функциональному признаку

| Структурные подразделения | Обслуживание клиента* | Закупка и хранение товара | Доставка товара | Кр.** | Маркетинговая активность*** | Всего по подразделению |

| Администрация | 7 | 2 | 2 | 2 | 10 | 23 |

| Отдел продаж | 20 | 5 | 4 | 5 | 34 | |

| Отдел закупок | 10 | 10 | ||||

| Бухгалтерия | 4 | 1 | 2 | 1 | 8 | |

| Финансовый отдел | 2 | 1 | 14 | 17 | ||

| Складское хозяйство | 3 | 19 | 5 | 27 | ||

| Транспортный отдел | 29 | 29 | ||||

| Прочие | 4 | 4 | ||||

| Всего | 36 | 32 | 44 | 20 | 20 | 152 |

Примечание:

*Обслуживание клиента — проведение переговоров, получение заказов, обработка и систематизация информации.

**Кр. — товарное кредитование и управление дебиторской задолженностью.

***Маркетинговая активность — реклама, исследования, представительские расходы.

Из таблицы 2 видно, что наиболее существенные затраты на обслуживание клиентов несет отдел продаж, склад и транспортный отдел компании. Это связано со спецификой металлоторговой деятельности, где наиболее существенные затраты возникают при хранении и транспортировке металла. Высокие затраты отдела продаж связаны, прежде всего, со сдельной оплатой труда торгового персонала.

Для оценки прибыльности клиента рассчитаем удельные затраты на одну тонну реализованной ему продукции. Особо подчеркнем, что удельные затраты лучше рассчитывать для каждого клиента или как минимум для группы характерных клиентов. Лишь такой подход позволит оценить прибыльность клиента наиболее точно.

Табл. 3. Расчет удельных затрат на тонну реализованной продукции

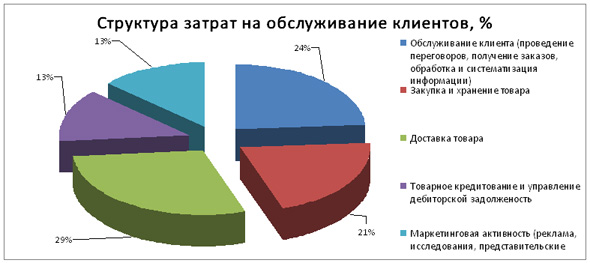

| Направления деловой активности компании | Удельные затраты на тонну реализованной продукции, грн | В % к общему объему |

| Обслуживание клиента (проведение переговоров, получение заказов, обработка и систематизация информации) | 29 | 24% |

| Закупка и хранение товара | 25 | 21% |

| Доставка товара | 35 | 29% |

| Товарное кредитование и управление дебиторской задолженностью | 16 | 13% |

| Маркетинговая активность (реклама, исследования, представительские расходы) | 16 | 13% |

| Всего | 121 | 100% |

В структуре затрат на обслуживание клиента металлоторговой компании доминируют затраты на доставку товара (29 %). На высоком уровне находятся и затраты на обслуживание покупателей (24 %).

Рис. 1. Структура затрат на обслуживание клиента

Управлять прибыльностью клиентов жизненно важно для каждого трейдера, особенно в нынешней кризисной ситуации. Но низкая прибыльность клиента далеко не всегда является поводом для реального беспокойства. Не менее важно оценивать и долгосрочные перспективы роста прибыльности клиента. Кроме этого, для трейдеров будет весьма полезной информация о путях повышения прибыльности покупателей. Все эти важные вопросы мы постараемся рассмотреть в одной из наших ближайших статей.

Дмитрий Ткалич