Феросплавні підприємства запустилися з мінімальним завантаженням

Феросплавна галузь є однією з найбільш постраждалих від наслідків війни. З осені 2023 року і до весни поточного всі виробничі та видобувні підприємства галузі перебували в простої.

Причини цього – перебування в зоні активних бойових дій і ситуація в енергетиці. Енергоємним підприємствам галузі складно працювати в умовах нестабільних поставок і високих цін на електроенергію. Однак це не завадило виробничим підприємствам з весни запуститися з мінімальним завантаженням.

Мінімальне завантаження

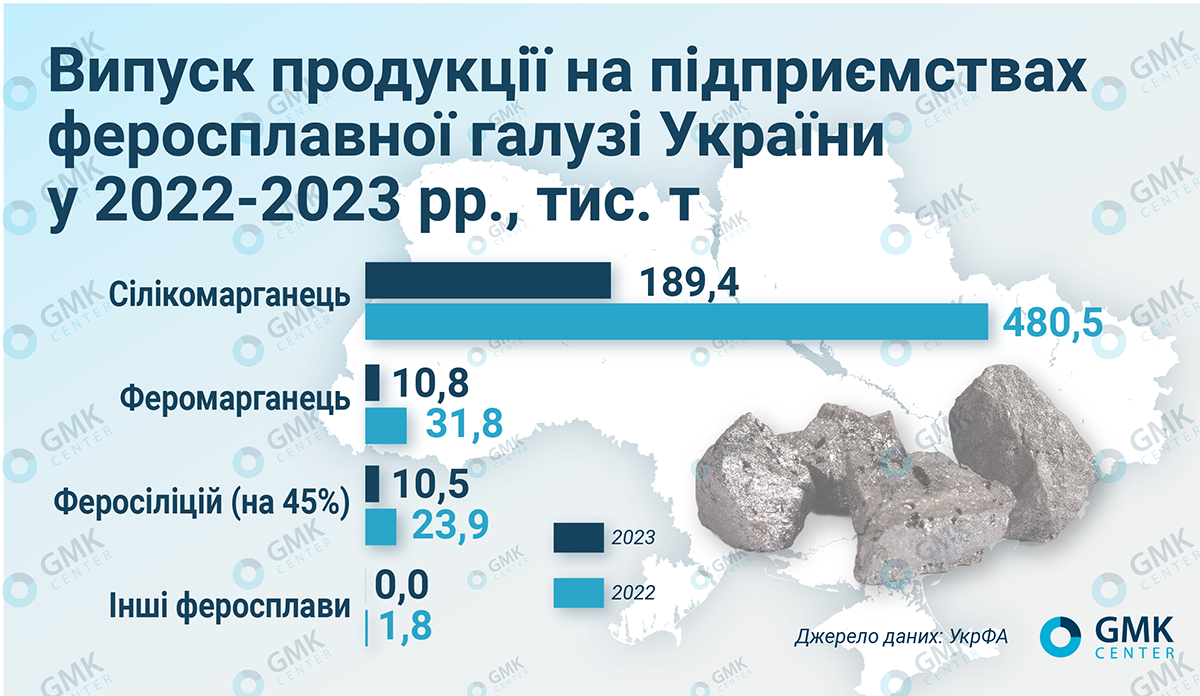

Феросплавні підприємства у 2023 році скоротили випуск продукції на 61% порівняно з попереднім роком – до 210,6 тис. т. Таке істотне падіння пов’язане, зокрема, з тим, що з листопада минулого року підприємства пішли в простій через активні бойові дії в регіоні, високі ціни на електроенергію і зниження цін на феросплави на світовому ринку.

Нікопольський завод феросплавів (НЗФ) – найбільше феросплавне підприємство Європи – минулого року виробив 194 тис. т феросплавів, Запорізький завод феросплавів (ЗЗФ) – тільки 20 тис. т продукції. Ці ключові підприємства галузі відпрацювали минулого року приблизно на 15% і 4% своєї потужності відповідно.

Окремо варто сказати про Побузький феронікелевий комбінат, який з листопада 2022 року перебуває в простої. Його швидкий перезапуск неможливий через технічні проблеми та критичну залежність від імпорту сировини.

Аналогічна ситуація була і з видобувними підприємствами. У 2023 рік випуск марганцевого концентрату знизився до 160,3 тис. т порівняно з 854 тис. т у 2022-му. Єдиним виробником був Покровський гірничо-збагачувальний комбінат (ГЗК), інше підприємство – Марганецький ГЗК – не виробляв продукцію. Як і феросплавні заводи, Покровський ГЗК з листопада минулого року призупинив виробництво через подорожчання електроенергії та інші фактори.

З весни поточного року виробничі підприємства вивчали можливості відновлення роботи. Таке рішення було прийнято, але для фактичного запуску потрібен час – законтрактувати електроенергію, розігріти печі. Запорізький ЗФ відновив роботу двома печами на 7% потужності з 1 травня. Приблизно з кінця червня на мінімальному рівні запустився і НЗФ. Наразі підприємства працюють із запасами сировини, які залишилися з листопада минулого року і на тих обсягах електроенергії, які вони можуть отримувати.

Енергетична складова

Виробництво феросплавів – найбільш енергоємне в усій металургійній галузі через використання електродугових печей. До війни частка електроенергії в собівартості продукції, що випускається, становила понад 30%. Тому двома найважливішими факторами для роботи заводів є ціна електроенергії та стабільність поставок. В іншому разі різке зупинення печей через вимкнення електроенергії загрожує безпеці обладнання і може спричинити тяжкі наслідки.

Єдиною гарантією від відключень служить імпорт електроенергії. З червня Кабмін гарантував стабільне енергопостачання тільки тим промисловим споживачам, чий імпорт становить не менше 80% від споживаного обсягу електроенергії. Дорожнеча європейської електроенергії збільшує собівартість української продукції й може погіршити її конкурентоспроможність на експортних ринках. Феросплавні заводи купують імпортну електроенергію, але за нинішніх цін на неї заводи не зможуть скільки-небудь істотно збільшити виробництво феросплавів.

Додатковими негативними факторами є зростання з червня внутрішніх цін – граничні максимальні тарифи (price caps) для промислових споживачів і спроба НКРЕКП уніфікувати тариф на розподіл електроенергії. Це рішення не було ухвалено, але до нього ще можуть повернутися. У такому разі це може призвести до істотного зростання загальних витрат феросплавних заводів на енергозабезпечення.

У липні Кабмін ухвалив рішення про незастосування відключень електроенергії для населення та об’єктів у 20-кілометровій прифронтовій зоні, що може поліпшити ситуацію з енергопостачанням у Нікопольському регіоні. Раніше УкрФА звернулася до Кабміну і НКРЕКП із проханням врахувати розташування Нікополя в зоні бойових дій і законодавчо закріпити незастосування до місцевих підприємств обмежень потужності та графіків погодинних відключень.

Вирішальні кадри

Через міграцію та мобілізацію кількість персоналу на феросплавних заводах скоротилася. Постійним фактором, що провокує відтік людей з регіону, стали безперервні обстріли Нікополя і прилеглих населених пунктів.

Кадрова ситуація на підприємствах галузі відрізняється від інших сфер економіки. Через скорочення виробництва після початку війни й, зокрема, відходу в простій з осені минулого року вивільнилася частина персоналу, хоча заводи й намагаються залучати таких працівників до різних видів зайнятості.

З іншого боку, якщо будуть поставлені масштабні виробничі плани, то тоді персоналу вже може не вистачити, навіть попри те, що в рамках 50%-ї квоти фахівці за критично важливими спеціальностями заброньовані, підготовка триває роками. Зі свого боку УкрФА порушує питання бронювання 100% персоналу для підприємств на прифронтових територіях.

Дорога логістика

Ще однією важливою проблемою феросплавної галузі залишається логістика. Хоча компанії галузі здебільшого перебудували логістику ще протягом 2022 року, перенісши склади готової продукції до західних кордонів, а морський коридор частково відкрив довоєнні експортно-імпортні можливості, але дорожнеча та обмежена пропускна спроможність залишаються актуальними.

Підприємства частково здійснювали перевезення через дунайські порти, але там доводиться конкурувати за перевалочні потужності із зерновими та іншими вантажами, а одразу кілька етапів обробки вантажів сильно здорожують загальну вартість логістики.

Ризик втрати ринків

Скорочення виробництва загрожує експортним позиціям феросплавної галузі. У першому півріччі експорт феросплавів з України скоротився в 11,4 раза – до 24,2 тис. т з 275,8 тис. т за аналогічний період 2023 року. Експорт марганцевої руди в січні-червні становив 44,9 тис. т на $6,5 млн.

До війни експорт становив приблизно 80% від обсягу випущеної продукції, тому ризик втрати ринків очевидний. Наша продукція стає все менш конкурентоспроможною через збільшення собівартості внаслідок зростання ціни на електроенергію.

У довоєнному 2021-му експорт здійснювали переважно в Туреччину (20% поставок у грошовому виразі), Італію (14%) і Китай (11%), то за підсумками минулого року поставки обмежувалися країнами з коротким плечем логістики – Польщею (53%), Туреччиною (14%) і Нідерландами (9%). При збереженні тенденції падіння виробництва може стати реальністю часткова втрата ринків за межами Європи й Чорноморського регіону.

Плани та перспективи

Найгострішою проблемою галузі є близькість активів до лінії бойового зіткнення. Ключові підприємства галузі – НЗФ і Марганецький ГЗК перебувають у лічених кілометрах від лінії фронту. Артилерійські обстріли і прильоти дронів – це щоденна дійсність. ЗЗФ так само перебуває в зоні постійних ракетних обстрілів.

У прифронтовій обстановці і загальній постійно мінливій ситуації в країні планувати щось – неймовірно складно, а якщо плани й з’являються, то про них краще нічого не говорити. Про конкретні обсяги виробництва і плани ми не можемо говорити зі зрозумілих причин. Можу тільки сказати, що перспективи збільшення випуску залежать від прийнятних умов постачання електроенергії.

З урахуванням усіх чинників ймовірність на істотні збільшення виробництва феросплавними підприємствами залишається невизначеною. У найближчій перспективі військові ризики не знизяться, а електроенергія для підприємств не стане дешевшою. До того ж цінова ситуація на світовому ринку феросплавів не повною мірою сприяє збільшенню виробництва – вона покращилася порівняно з осінню минулого року, але загалом ринок не зростає.