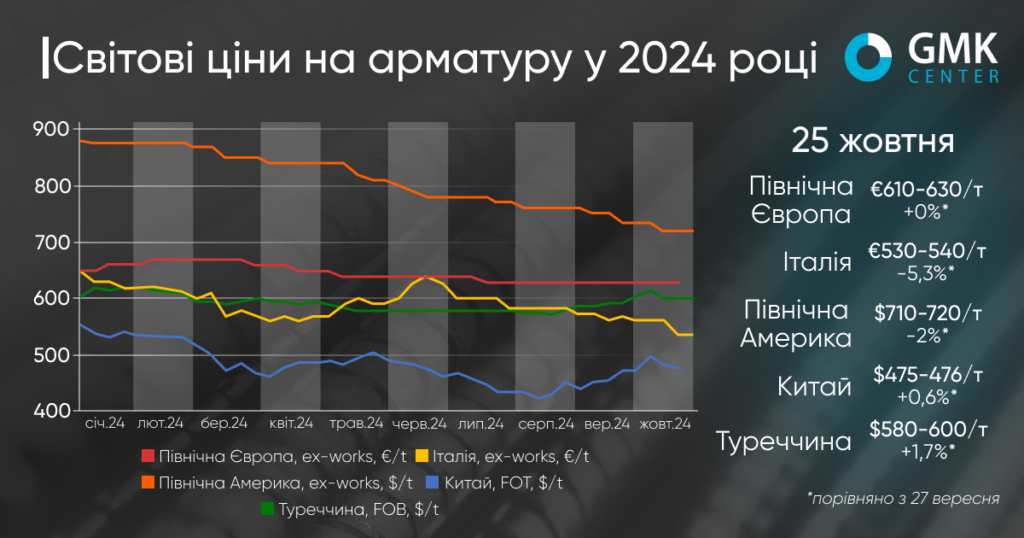

Світовий ринок арматури у жовтні відзначився коливанням цін та попиту

В Туреччині та Китаї котирування зросли, тоді як в США, та Європі – знизились

У жовтні 2024 року світовий ринок арматури демонстрував різні цінові тенденції залежно від регіону. В Туреччині зростання цін відбувалося на фоні підвищення котирувань металобрухту та стабільного попиту на внутрішньому ринку. Водночас у США спостерігалася негативна цінова динаміка через слабкий попит, викликаний економічною невизначеністю. Європейський ринок був під тиском зростаючої конкуренції з боку імпортної продукції, а в Китаї ціни на арматуру помірно піднялися на тлі обережних економічних прогнозів.

Туреччина

Ціни на арматуру в Туреччині протягом періоду 27 вересня – 25 жовтня 2024 року зросли на 1,7% – до $580-600/т FOB. Це зростання продовжує тренд, що триває другий місяць поспіль. Попит на арматуру на внутрішньому ринку залишався відносно сильним, частково через обмежену пропозицію певного асортименту, що сприяло зростанню цін.

Один із головних факторів зростання цін на арматуру – це зростання цін на металобрухт. Американський та європейський брухт (HMS 1&2 80:20) коштував на рівні $376-377/т CFR, що сприяло позитивній динаміці на ринку арматури. Збільшення вартості брухту призвело до зростання виробничих витрат, яке турецькі виробники сталі компенсували підвищенням цін на кінцеву продукцію.

Крім того, турецькі виробники скористалися зростанням цін на арматуру в Китаї, зважаючи на позитивні макроекономічні прогнози, оголошені китайським урядом після святкувань Національного дня. Також у жовтні активізувалися європейські покупці турецької арматури, оскільки стартував новий період квот для імпорту арматури в ЄС.

На експортних ринках турецька арматура стикається з конкуренцією з боку північноафриканських постачальників, які пропонують нижчі ціни, зокрема на рівні $575-580/т FOB з Єгипту та $560-590/т з Алжиру. Турецькі ціни на рівні понад $600/т FOB здаються надто високими для багатьох покупців, тому попит на них знизився в ЄС, Балканах і Центральній Америці. Деякі турецькі компанії спробували укласти угоди з покупцями з Балкан за ціною до $590/т, але такі угоди були поодинокими.

Очікується, що в найближчий місяць ціни на арматуру можуть стабілізуватись на рівні $590-610/т FOB. Внутрішній попит у Туреччині, особливо на тлі дефіциту певних розмірів арматури, може підтримати ціни, навіть якщо попит на експортних ринках зменшиться. Серед інших чинників, що впливатимуть на ринок – зміни цін на металобрухт, вплив макроекономічних подій, зокрема виборів у США та очікуваних заходів від Національного конгресу Китаю.

Загалом, за відсутності значного зростання попиту, на турецькому ринку арматури можуть спостерігатися незначні цінові коливання, оскільки виробники намагатимуться підтримувати поточний рівень цін до кінця року

Європа

У жовтні 2024 року європейський ринок арматури демонстрував різні цінові тенденції: у Північній Європі ціни залишилися стабільними третій місяць поспіль на рівні €610-630/т Ex-Works, тоді як в Італії вони знизилися на 5,3%, до €530-540/т Ex-Works, після попереднього падіння на 1,7% у вересні. Таке зниження в Італії обумовлене слабким попитом та значним рівнем конкуренції з боку імпортних постачальників, зокрема з Єгипту.

Попит на арматуру в Італії залишається низьким, і покупці обмежуються придбанням лише мінімальних обсягів. Багато кінцевих користувачів, особливо в будівельному секторі, переходять на закупівлі імпортної арматури, яка коштує дешевше за місцеву. Єгипетські постачальники, зокрема, постачають продукцію до Сицилії за конкурентними цінами – близько €530/т Ex-vessel. Така ситуація підсилює тиск на місцевих виробників і призводить до обмеження виробництва.

Високі витрати на енергоносії та брухт також негативно вплинули на маржинальність італійських виробників арматури. Ціни на брухт у жовтні знизилися, проте залишаються на рівні, який, разом з іншими витратами, не дозволяють підтримувати рентабельність виробництва. Багато виробників збираються тимчасово зупинити виробництво на свята 1 листопада, а деякі планують більш тривалі зупинки, щоб знизити витрати.

Незважаючи на спроби ArcelorMittal та інших великих європейських виробників підвищити ціни на сортовий прокат, зокрема арматуру, на €40/т, ринок не сприймає ці наміри через слабкий попит. У Франції й Німеччині очікування щодо підвищення цін також стримуються низькою активністю споживачів та зниженням закупівельного інтересу до кінця року.

Очікується, що в листопаді італійські виробники можуть спробувати підняти ціни на арматуру на €30-40/т, довівши її до €560-580/т. Однак успіх таких спроб залежатиме від динаміки попиту та цін на брухт. Якщо попит залишатиметься низьким, італійські виробники не зможуть підняти ціни. Водночас конкуренція з боку північноафриканських постачальників, які пропонують продукцію за нижчими цінами, ймовірно, стримуватиме зростання цін і в інших частинах Європи.

США

У США (US Midwest) котирування арматури за період 27 вересня – 25 жовтня знизились на 2% – до $710-720/т Ex-Works.

На ринку арматури в США протягом жовтня 2024 року спостерігалось зниження цін, викликане слабким попитом і значною пропозицією. Котирування арматури в регіоні US Midwest у період з 27 вересня до 25 жовтня знизилися на 2%, до $710-720 /т Ex-Works. З початку року ціни жодного разу не показали місячне зростання.

Попит залишається слабким через виборчі побоювання й економічну невизначеність. Крім цього, на ринок вплинула низка факторів: страйк портових робітників на східному узбережжі США призвів до короткочасного порушення поставок, а природні катаклізми, такі як урагани Хелен і Мілтон, викликали перебої в бізнесі на південному сході. Динаміка світових цін на металобрухт і зниження вартості гарячекатаного й холоднокатаного рулону також створили додатковий тиск на ринок арматури.

У короткостроковій перспективі очікується, що ціни на арматуру залишатимуться стабільними або злегка знижуватимуться, поки не пройдуть вибори.

Китай

На ринку арматури Китаю в жовтні спостерігалось помірне зростання цін – на 0,6%, до $475-476/т FOT, що значно нижче серпневих та вересневих темпів. У жовтні ціни залишались під впливом нестабільного попиту та макроекономічних очікувань.

На початку місяця ринок був стабільним, однак після пресконференції Держради, яка не виправдала надій інвесторів на підтримку ринку нерухомості, ф’ючерси на арматуру різко впали. Подальше пом’якшення кредитної політики Народного банку Китаю (зниження ставок кредитування) викликало короткочасний оптимізм, однак попит залишався слабким на фоні проблем у секторі будівництва.

Попри значні запаси арматури, очікується, що найближчими тижнями ринок залишиться відносно стабільним з обмеженими коливаннями. Макроекономічні стимули, зокрема, очікувані рішення на наступному засіданні Всекитайських зборів народних представників, можуть підтримати ціни в короткостроковій перспективі, хоча відчутне зростання малоймовірне.