Ситуация по странам различается, но в крупнейших экономиках ЕС – Германии и Франции наблюдается пессимизм

Ситуация в европейской строительной отрасли является индикатором состояния экономики. Не менее важен этот рынок и для стального сектора, так как европейские строители формируют примерно 35% общего спроса на сталь в ЕС. Хотя в 2022 году объем строительства в ЕС вырос, но результаты первых месяцев текущего года показывают снижение показателей, прежде всего в строительстве зданий.

Динамика рынка

Оценки европейского строительного рынка существенно разнятся, причины чего очевидно кроются в методологии. По данным компании Expert Market Research, строительный рынок Европы в 2022 году достиг размера около $2,62 трлн. В то же время, по оценкам компании Research&Markets он составил $3,02 трлн. Важность строительного сектора велика и к нему приковано внимание стальных производителей прямо сейчас. По данным Еврокомиссии, в строительном секторе непосредственно заняты 18 млн человек, он формирует около 9% ВВП ЕС.

Объем производства в европейском строительном секторе вырос в 2022 году на 4,8% (это выше ожиданий в 4,4%) после более существенного роста на 6,7% в 2021-м. Это произошло благодаря общеевропейским и национальным программам поддержки модернизации и ремонта зданий для повышения их энергоэффективности, расширению деятельности по развитию инфраструктуры, а также стабильному спросу на городское жилье.

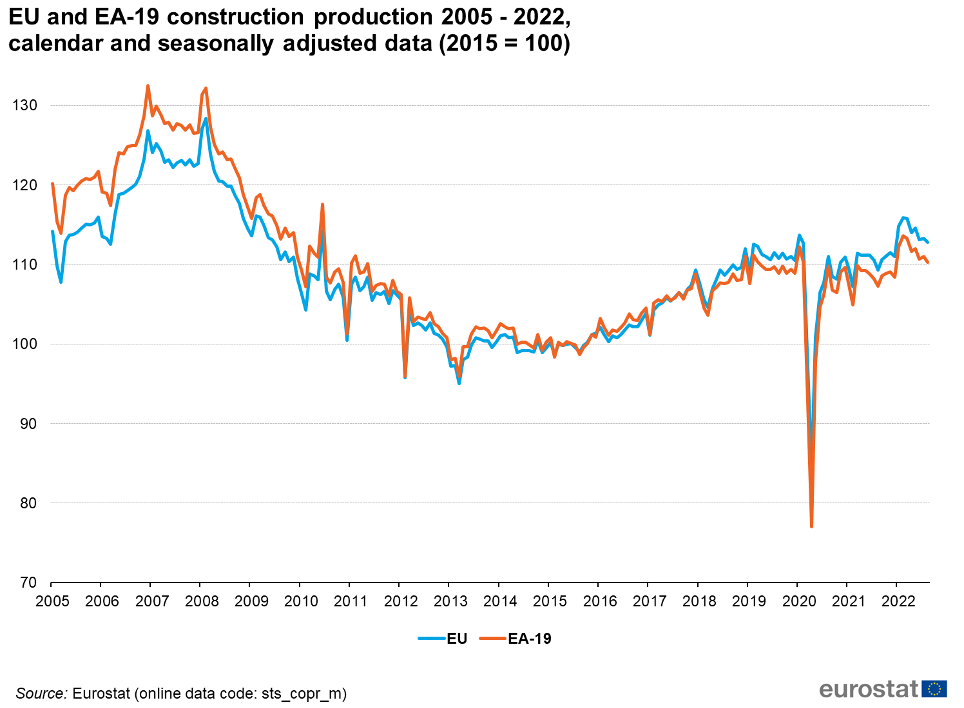

Динамика объемов строительства в ЕС и еврозоне в 2005-2022 гг.

Источник: Евростат

Положительная динамика в европейском строительном секторе, которая наблюдалась с четвертого квартала 2020 года, завершилась в последнем квартале 2022 года в связи с ростом цен на стройматериалы, нехваткой рабочей силы в отдельных странах ЕС и усилением экономической неопределенности.

По данным Евростата, в марте и апреле текущего года объемы строительства в ЕС снизились на 1,6% и 0,4% по сравнению с предыдущим месяцем соответственно. По итогам первого квартала объемы строительства выросли на 0,4% по сравнению с аналогичным периодом прошлого года.

Строительство зданий в странах ЕС в апреле сократилось на 0,9% г./г., тогда как инфраструктурное строительство выросло на 3,9% г./г. Ситуация в инфраструктурном строительстве выглядит более позитивной, поскольку многие страны инвестируют в зеленую энергетику и обновляют существующую инфраструктуру.

Ситуация на строительных рынках отдельных стран Европы существенно различается. В апреле 2023 года по сравнению с аналогичным месяцем прошлого года объемы строительства выросли в Словении (на 23,3%), Румынии (12,6%) и Бельгии (8,7%). Тогда как в Словакии они снизились на 6,9%, Чехии – на 6,4% и на 5,5% в Финляндии.

При этом строительная отрасль в крупнейших экономиках ЕС испытывает трудности. Например, ситуация в Германии ухудшается. По оценкам немецкой строительной федерации Bauindustrie, ожидается, что в 2023 году в секторе жилищного строительства в Германии количество поступающих заказов сократится на 40% в годовом исчислении. Заказы немецких строительных компаний в первом квартале были на 18% ниже, чем в соответствующем периоде 2022 года. Немецкая строительная отрасль настроена пессимистично.

Настроения в строительной отрасли Франции в мае резко упали. Опрошенные компании говорят о пессимистичных прогнозах рынка из-за высокой неопределенности. Это заставляет их закупать только небольшие партии необходимых материалов и занимать выжидательную позицию.

По словам Андрея Тарасенко, главного аналитика GMK Center, мы наблюдаем падение объема строительства новых объектов на 20-30% за первые 4 месяца 2023 года в жилой недвижимости Западной Европы. Но ситуация сильно отличается по регионам и сегментам.

«Например, в Чехии рынок жилого строительства не испытывал резких всплесков активности в предыдущие годы и сегодня также демонстрирует стабильность. В Испании за первые 4 месяца года число сделок с недвижимостью снизилось на 7% г./г., но на 11% выше, чем в среднем за последние 8 лет. Но сама строительная активность находится в стагнации с 2011 года. Похожая ситуация и в других странах Южной Европы, которые менее Северной и Западной Европы пострадали от ужесточения кредитной политики. Ситуация разнится и по сегментам. Например, в той же Германии многие слышали о прогнозах падения заказов в сфере жилой недвижимости на 30-40%. Это действительно так. Но динамика новых заказов в секторах коммерческого строительства и инфраструктуры (за исключением дорог) позволяет обеспечивать средний уровень обеспеченности заказами предприятий строительства. То есть ситуация не катастрофична», – отмечает Тарасенко.

Факторы влияния

На европейский строительный сектор влияет множество факторов, рынок ориентируется в основном на следующие:

- Высокие ставки по кредитам. Высокие ставки тормозят экономическое развитие в еврозоне и в строительстве. 15 июня Европейский центробанк (ЕЦБ) повысил все три ключевые процентные ставки на 25 базисных пунктов, в частности базовая процентная ставка по кредитам увеличена до 4%, по депозитам – до 3,5%. Более того, ЕЦБ еще не достиг поставленных целей по обузданию инфляции и, скорее всего, продолжит подъем ставок в июле. И так будет до тех пор пока инфляция в Европе не вернется к целевому значению в 2%. Повышение ставок может продлиться несколько лет.

- Потребительская неуверенность на фоне рецессии. Согласно оценке Евростата, ВВП Еврозоны в первом квартале 2023 года составил -0.1% кв./кв. по сравнению с майской оценкой в 0.1% кв./кв. Четвертый квартал 2022 года также пересмотрен вниз до -0.1% кв./кв. по сравнению с ростом на 0.3% кв./кв. ранее. Кроме того, Центробанк Германии ожидает в 2023 году снижения ВВП страны на 0,3%, хотя эта оценка лучше ожидаемых в декабре прошлого года 0,5%. В первом квартале 2023 года ВВП Германии снизился на 0,3% по сравнению с предыдущими тремя месяцами.

- Энергокризис. Хотя в ЕС достаточно безболезненно прошел энергосезон 2022/2023, проблемы с доступностью энергоресурсов могут вновь проявиться в сезоне 2023/2024. Высокие цены на энергоносители существенно влияют на стоимость стройматериалов и намерения заказчиков начинать и продолжать строительство разного рода объектов.

- Падение цен на жилую недвижимость. Потенциальные покупатели заняли выжидательную позицию. Зачем покупать если цены падают. Длительная ситуация с низкими процентными ставками привела к буму строительства нового жилья по всей Европе, но продажи замедлились, и сейчас во многих странах наблюдается избыток предложения.

- Необходимость выполнения климатических целей и повышения энергоэффективности. На здания приходится наибольшая доля общего конечного потребления энергии в ЕС (40%), и они создают около 35% всех выбросов парниковых газов. Растущий спрос на энергоэффективные здания является одной из тенденцией, формирующей европейский строительный рынок. В частности, в Германии все большее число заказчиков требуют энергетической сертификации зданий. В условиях строгих правил энергоэффективности и растущего осознания преимуществ энергоэффективных зданий строительный сектор сосредотачивается на разработке энергоэффективных и устойчивых проектов.

Потребление стали

Вопрос «что реально происходит в строительной отрасли ЕС» является одним из ключевых для понимания состояния спроса на сталь в регионе.

«Часто приходится слышать «строительство в Европе упало минимум на 50%». Однако если уточнить об источнике этих оценок, то окажется, что это один из знакомых, инсайдеров отрасли. Других обоснований нет. Страха в оценках добавляют паттерны прошлого – еще ни разу цикл ужесточения монетарной политики не обходился без кризиса на рынке недвижимости и рецессии. Но если посмотреть на динамику производства в строительстве (production in construction) в ЕС, то существенного снижения мы не увидим. Но на рынке доминирует идея о том, что отрасль испытывает проблемы с новыми заказами и снижение начнется неизбежно», – рассказывает Андрей Тарасенко.

Строительная отрасль, на которую приходится 35% общего спроса на сталь в ЕС, сейчас показывает медленную тенденцию восстановления и низкую активность. Ожидается, что к концу года использование стали в строительстве уменьшится на фоне снижения инвестиций в гражданские и инфраструктурные проекты из-за жесткой монетарной политики и высоких процентных ставок.

По оценкам ассоциации EUROFER, спрос на сталь в Евросоюзе по итогам 2023 года вырастет всего на 0,3% В 2024 году, по прогнозам ассоциации, спрос восстановится на 1,3% г./г. При этом в 2022 году показатель вырос на 3,1% г./г.

Согласно последнего прогноза EUROFER, видимое потребление стали в ЕС в 2023 году упадет на 1% (в предыдущем февральском прогнозе речь шла о падении на 1,6%), а в 2024-м возрастет на 5,4% при условии положительных изменений в отрасли и восстановлении спроса на сталь.

Прогнозные расчеты GMK Center на конец июня 2023 показывают, что реальное потребление стали в ЕС в текущем году снизится всего на 0,9%.

В свою очередь в Worldsteel (апрельский прогноз) ожидают, что в Евросоюзе и Великобритании спрос на сталь в 2023 году упадет на 0,4% после снижения на 7,9% в 2022-м. В 2024 году прогнозируется восстановление на 5,6%.

Перспективы для стального сектора

Аналитические оценки перспектив строительного сектора Европы существенно различаются – от незначительного снижения в 2023 году до стабильного роста в среднесрочной перспективе. В EUROFER ожидают снижения динамики роста стройсектора ЕС в 2023 году на 1,6%. В 2024 году ожидается умеренное восстановление на 1,3%. По оценкам исследовательской группы Euroconstruct, темпы роста объемов строительства в Европе упадут до 0,2% в 2023 году и до 0% в 2024 году. Ключевыми причинами низких ожиданий являются война в Украине, инфляции и ужесточение денежно-кредитной политики – снижение спроса на жилую недвижимость из-за высоких ставок по ипотечным кредитам, высоких цен на стройматериалы и др.

«Похоже, это может быть трудный период адаптации для отрасли», – говорит главный экономист Experian Мохаммед Чаудри, добавив, что «почти все факторы, влияющие на спрос в строительстве, являются отрицательными, включая экономику, потребительские цены, процентные ставки и доверие потребителей».

По словам Тарасенко, ожидается постепенное и плавное снижение объемов строительной активности в ЕС на 2-3% в год в течение 2-3 лет. Это не должно оказать существенного влияния на рынок стали. С другой стороны, можно прогнозировать улучшение ситуации в сфере жилищного строительства.

«Мы ожидаем постепенного улучшения ситуации с новыми заказами и началом новых строительных проектов в жилой недвижимости. Во-первых, в еврозоне реальные процентные ставки (с учетом инфляции) отрицательны. То есть кредиты брать выгодно даже при повышенных ставках. Во-вторых, цены на продажу жилой недвижимости падают, а на аренду – растут, что повышает ставку капитализации. Привлекательность инвестиций в жилую недвижимость повышается. Третье – есть структурный дефицит недвижимости в некоторых странах и городах, что будет вытягивать строительную активность», – подчеркивает главный аналитик GMK Center.

Сегодня, спрос на инфраструктурное строительство поддерживается за счет инвестиций в зеленые энергетические и транспортные инфраструктурные проекты. При этом ситуация в жилищном сегменте ухудшает перспективы рынка в целом.

На рынке есть и оптимистические среднесрочные и долгосрочные прогнозы.

По некторым оценкам, в среднесрочной перспективе строительный рынок ЕС ожидает положительный тренд. В Expert Market Research прогнозируют, что стройрынок ЕС будет расти в период 2023-2028 гг. со среднегодовым темпом роста 4,9% и достигнет $3,5 трлн к 2028 году. В свою очередь в компании Research&Markets считают, что благодаря растущему спросу на экологичные строительные материалы, достижениям в области строительных технологий и различным инициативам властей строительный рынок Европы будет расти в среднем на 3,5% в период с 2023 по 2028 год и достигнет к 2028-му размера в $3,73 трлн.

В целом динамика строительного рынка в разных странах ЕС в 2023 году будет сильно различаться. Если взять за основу итоги первого квартала по сравнению с аналогичным периодом 2022 года, то существенный рост строительной отрасли по итогам года может быть в Словении (24,4% в первом квартале), Греции (24,4%), Латвии (17,1%) и Румынии (12,5%). Аутсайдерами по итогам первого квартала являются: Эстония (-11,4%), Венгрия (-9,2%) и Дания (-6,3%).

В ЕС не так много драйверов для развития экономики и ситуация в строительном секторе, включая малейшие колебания на нем, сильно влияет на потребление и производство стали в ЕС. Стабильная экономика ЕС гарантирует отсутствие резких падений, но возможные позитивные сценарии в строительном секторе существенно зависят от общей политики Еврокомиссии и экономических политик и инфраструктурных программ стран-лидеров.