Європейські споживачі готуються до набуття чинності санкцій щодо слябів та шукають альтернативних постачальників

Війна в Україні сильно змінила логістику та ланцюжки поставок сировини та напівфабрикатів для європейської металургії. Раніше 80% сталевих напівфабрикатів, що імпортуються до ЄС, постачали Україна та РФ. Український сталевий експорт у 2022 році прогнозовано впав після втрати ключових меткомбінатів у Маріуполі та скорочення виробництва на заводах, що залишилися. При цьому російський експорт слябів (напівфабрикат для виробництва плоского прокату) до ЄС продовжився. Низка європейських споживачів частково перейшла на сляби від азіатських постачальників.

Світовий ринок

За даними Worldsteel, у 2022 році світова торгівля напівфабрикатами впала на 27% р./р. – до 44,6 млн т. Минулого року цей показник досяг 5-річного мінімуму. Це пов’язано зі скороченням поставок з РФ внаслідок санкцій різних країн та свідомої відмови низки постачальників від російських напівфабрикатів, а також падіння поставок з України внаслідок руйнування металургійних потужностей у Маріуполі та логістичних складностей для підприємств, що залишилися.

У цілому нині глобальний обсяг експорту напівфабрикатів проти загальними показниками виплавки стали дуже незначний. Це означає, що найбільші сталеливарні компанії виготовляють напівфабрикати для своїх потреб у межах своїх ланцюжків доданої вартості.

Європейський ринок

Європейський ринок сталі суттєво залежав від імпорту слябів (код 7207 12 10) з України та Росії. За даними Eurostat, у 2022 році імпорт слябів до ЄС знизився на 16% – до 5,3 млн т, а за чотири місяці поточного року цей показник упав ще на 24% – до 1,58 млн т.

Унаслідок війни структура поставок суттєво змінилася – Росія знизила відвантаження слябів, український експорт звалився через втрату виробничих потужностей. Російський експорт слябів до ЄС торік становив 3,36 млн т, а за чотири місяці поточного року компанії ЄС уже імпортували 1,17 млн т.

У свою чергу, Україна експортувала до Євросоюзу в 2022 році 366,1 тис. т слябів (-82,5% р./р.), імпорт за січень-квітень становив всього 21 тис. т (-94,2%). Різке зниження українського експорту слябів у 2023 році пов’язане зі втратою виробничих потужностей у Маріуполі, а відносно високий результат за весь минулий рік пов’язаний із довоєнними постачаннями за січень-лютий у розмірі 267,4 тис. т.

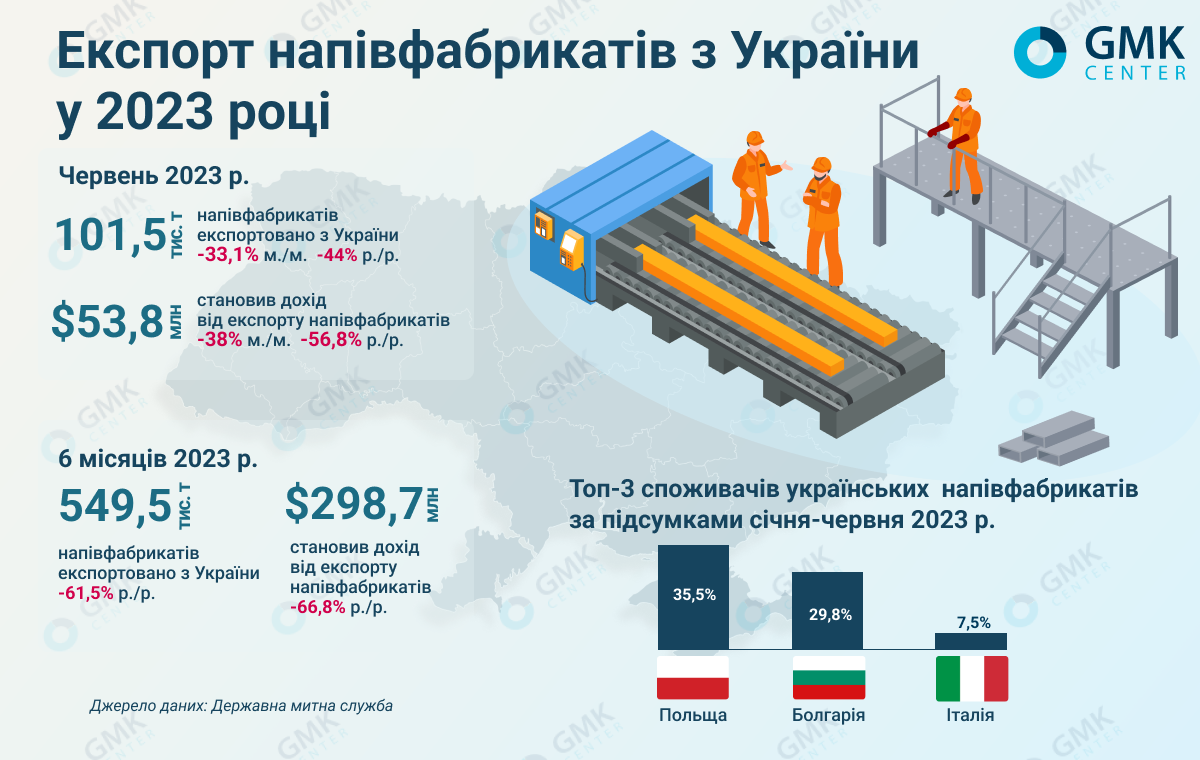

Українська митна статистика показує, що у І півріччі основними імпортерами напівфабрикатів (у тому числі слябів) з нашої країни були Польща (35,5% постачання в грошовому вираженні), Болгарія (29,8%) та Італія (7,5%). Структура країн-імпортерів не змінилася порівняно з 2022 роком: Болгарія (25,5%), Польща (14%) та Італія (12,1%). Присутність у списку країн-споживачів Болгарії та Італії пов’язана з постачанням напівфабрикатів на закордонні активи групи «Метінвест» – завод Promet Steel (Болгарія), а також італійські Metinvest Trametal та Ferriera Valsider.

Водночас гострого дефіциту сталевих напівфабрикатів на ринку ЄС не було. Європейські споживачі знайшли заміну українським та частково російським слябам у поставках з Азії – Китаю та Індії, а також із Бразилії:

- Китайський експорт слябів до ЄС у 2022 році склав 366,6 тис. т (2021-го – всього 1,7 тис. т), за січень-квітень – 8,2 тис. т (за аналогічний період 2022-го – всього 86,8 т);

- Індійський експорт до ЄС минулого року зріс більш ніж удвічі – до 207 тис. т (2021-го – 95,7 тис. т), але за січень-квітень відбувся різкий спад – до 24,8 тис. т (-26,8%).

- Бразилія розпочала експорт слябів до Європи з вересня 2021 року і зуміла за підсумками 2022-го наростити його в 3 рази – до 463,9 тис. т. За січень-квітень експорт становив 63,7 тис. т (-53,3% до аналогічний період минулого року).

Надалі можливе збільшення частки бразильських слябів на європейських ринках. У середині 2022 року ArcelorMittal придбав бразильського виробника слябів CSP за $2,2 млрд. У зв’язку з цим ArcelorMittal Pecem, так тепер називається підприємство, планує нарощувати виробництво та експорт слябів до Європи. На першому етапі завод планує збільшити виробництво продукції з нинішніх 2,85 млн т/рік до 3 млн т/рік.

Значення Туреччини як експортера слябів для Європи мінімальне. 2022 року країна знизила на 77,2% р./р. відвантаження до Євросоюзу – до 13,3 тис. т. Постачання у 2023 році не здійснювалося.

Захист євроринку

На початку війни європейські перекатники всіляко чинили опір повній забороні на імпорт в ЄС напівфабрикатів з РФ. Як аргументи вони наводили відсутність альтернатив російським напівфабрикатам та нездатність третіх країн (при забороні імпорту напівфабрикатів із РФ) забезпечити стабільні поставки. Доступними альтернативами вони називали підсанкційні заводи в Ірані та американських виробників, які забезпечують США та Мексику.

Ситуацію на європейському ринку напівфабрикатів змінить посилення санкцій стосовно російської металопродукції. З 30 вересня поточного року на повну силу набуде 8 пакет санкцій, за винятком окремих сталевих напівфабрикатів, у тому числі і слябів. Для них передбачено перехідний термін – імпорт слябів (код 7207 12 10) забороняється з 1 жовтня 2024 року. При цьому вводяться квоти на імпорт слябів із РФ. Дозволений щомісячний імпорт слябів буде лише на 20% нижчим від фактичного середньомісячного імпорту в 2022 році.

Квоти на імпорт слябів із Росії

| Код | Продукт | Період дії квоти | Обсяг імпорту, тис. т |

|---|---|---|---|

| 7207 12 10 | Сляби | 7.10.2022 – 30.09.2023 | 3 747,9 |

| 7207 11 | Квадратна заготовка | 1.10.2023 – 30.09.2024 | 3 747,9 |

Такі санкції стосуватимуться в основному групи НЛМК, що постачає сляби на свої прокатні заводи в Європі (Бельгія, Франція, Данія, Італія). 2021 року НЛМК поставив на свої європейські підприємства 2,4 млн т металопродукції. Ці заходи змусили компанію шукати альтернативних постачальників своїх європейських заводів.

У рамках 11-го пакету санкцій Євросоюз буде вимагати від експортерів документи на походження металопродукції, що вихідні матеріали не були російським імпортом. Нові вимоги набудуть чинності 30 вересня цього року. Від цих заходів найбільше постраждають Туреччина, Єгипет та країни Близького Сходу. Азіатських виробників ці заходи практично не торкнуться.

Турецький імпорт російських слябів

Минулого року Туреччина стала «перевалочною базою» для переробки російських слябів та подальшого імпорту металопродукції до інших країн, зокрема й до Євросоюзу. Зокрема більшість турецьких виробників г/к рулону покладаються на російські сляби. Привабливість їх постачання для турецьких виробників викликана значними знижками.

За даними Турецького статистичного інституту (TUIK), у травні Туреччина імпортувала із шести країн 480,7 тис. т слябів (у квітні – 329,2 тис. т), що у 23,9 разів більше за показник травня 2022 року. За підсумками січня-травня 2023 року Туреччина імпортувала на 19,6% більше слябів, ніж за аналогічний період 2022-го – 1,3 млн т. Постачання з Росії склали у квітні – 209,8 тис. т., травні – 276,5 тис. т., загальна питома вага РФ у загальному імпорті слябів до Туреччини становила 57,5%.

Також імпорт йшов із країн Азії – Індонезії, Малайзії, Китаю та Південної Кореї. При цьому в 2023 році до Туреччини постачалися сляби з Узбекистану та ОАЕ – країн, які не виробляють цей вид напівфабрикатів. Таким чином, ці поставки теоретично можна враховувати як російські (іншим країнам немає сенсу таким складним шляхом постачати продукцію). За такої оцінки питома вага слябів із Росії над ринком Туреччини сягає 70%. Зазначимо, що у 2022 році турецькі металурги збільшили імпорт слябів на 50,1% порівняно з 2021-м – до 2,29 млн т.

Український ринок

Оцінювати український експортний ринок можна лише частково, оскільки офіційна митна статистика не дає змоги виділити сляби серед інших видів напівфабрикатів. Загалом у І півріччі Україна експортувала 549,5 тис. т напівфабрикатів, що на 61,5% менше у порівнянні з аналогічним періодом 2022 року. При цьому, за даними Eurostat, з них за січень-квітень було експортовано 284,3 тис. квадратних заготовок. Нагадаємо, що за підсумками минулого року експорт напівфабрикатів з України знизився на 72% р./р. – до 1,89 млн т, з яких 710,6 тис. т припало на квадратну заготівлю.

Водночас, помісячна динаміка експорту різко «розгорнулася» у червні. За підсумками червня експорт напівфабрикатів знизився на 33,1% порівняно з попереднім місяцем – до 101,5 тис. т. При цьому в попередні місяці була позитивна динаміка. Зокрема, у лютому показник експорту напівфабрикатів у натуральному вираженні зріс на 80,6% м./м., у березні – на 25,5% м./м., у квітні – на 24% м./м., а у травні – на 54,8% м./м. Така тенденція пов’язана з тим, що у червні експорт упав на тлі скорочення виробництва через підрив дамби Каховської ГЕС. Це викликало проблеми з водопостачанням на низці підприємств ГМК.

В Україні сляби традиційно виготовляли на металургійних потужностях «Метінвесту» у Маріуполі. Після руйнування та втрати контролю над цими активами єдиним виробником залишився меткомбінат «Запоріжсталь», який випускає сляби в невеликих обсягах – за 2023 рік було вироблено за різними оцінками 30 тис. т слябів. Таким чином, експортний потенціал виробництва українських слябів на порядок гірший, ніж інший вид напівфабрикатів – квадратної заготівлі.

Утім, «Запоріжсталь» планує збільшувати виробництво товарних слябів до 60-80 тис. т на місяць для італійських підприємств Метінвест та його англійського заводу Spartan UK. Для нормального завантаження італійських активів потрібно 130-140 тис. т слябів на місяць. Таким чином, «Метінвест» планує довести частку слябів «Запоріжсталі» на італійських прокатних заводах приблизно до 50%. На даний час меткомбінат очікує на сертифікацію зазначеної продукції. Раніше постачальниками напівфабрикатів на іноземні активи «Метінвесту» були маріупольські меткомбінати, з кінця літа 2022 року їх замінили сляби з азіатських країн.

«Захоплення російськими військами Маріуполя призвело до втрати виробництва 3,3 млн т слябів («Азовсталь» та ММК ім. Ілліча). Щоб частково компенсувати ці втрати та збільшити завантаження українських гірничо-збагачувальних комбінатів, «Метінвест» планує збудувати в Італії новий завод, орієнтований на виробництво «зеленої» (низьковуглецевої) сталі. Передбачається, що цей завод виплавлятиме сляби, які поставлятимуться на інші прокатні потужності групи», – коментує Андрій Глущенко, аналітик GMK Center.

Війна призвела до масштабних змін у ланцюжках постачання металургійних підприємств. Вочевидь, що зміни продовжаться у майбутньому, оскільки ще не набула чинності повна заборона на імпорт російських слябів до Європи. Придбання «Метінвестом» угорського заводу Dunaferr могло б частково компенсувати припинення постачання слябів з України та налагодити переробку української руди в Європі, проте тендер виграла Liberty Steel.

Майбутня пропозиція на ринку слябів визначатиметься під впливом таких чинників як відновлення торгівлі з Іраном (малоймовірно, враховуючи відсутність переговорів щодо відновлення «ядерної» угоди), будівництво «Метінвестом» у партнерстві з Danieli нового заводу в ЄС, який дозволив би з української руди виробляти сляби, а також потенційним нарощуванням постачання з азіатського регіону в разі наявності дефіциту.