Обзор рынка труб: август 2009 г.

Неоднозначность ситуации на рынке труб как украинском, так и мировом, отражает противоречивость рынка металла в целом. С одной стороны, в ближайшие два месяца ожидается активизация спроса. С другой – до сих пор положительная динамика цен на трубы во второй половине лета была лишь следствием взрывного роста цен на плоский прокат, отдельные виды которого являются полуфабрикатами для изготовления сварных и водогазопроводных видов трубной продукции. Теперь на рынке плоского проката коррекция, так что главный на сегодня движущий фактор роста цен на трубу ослабевает.

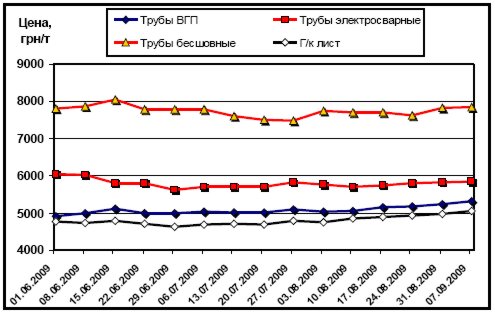

Украинский рынок трубной продукции не показывал впечатляющей динамики на протяжении летних месяцев. Определенный рост наметился лишь в августе, в связи с уже упоминавшимся удорожанием на внешних рынках металла вообще и листового проката в частности (рис. 1).

Рис. 1. Динамика расценок на трубы и г/к плоский прокат в Украине (средняя цена с НДС партии металла массой 5 т)

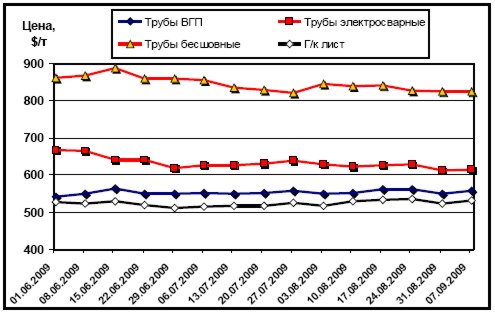

Отметим, что возникшие к концу августа девальвационные тенденции практически свели на нет удорожание трубной продукции на внутреннем рынке в долларовом эквиваленте. В целом, выраженные в долларах ценовые уровни внутреннего рынка труб, выглядят еще более гладко, чем их гривневые аналоги (рис. 2), что наводит на мысль о преобладающем влиянии на формирование внутренних цен в последние три месяца не соотношения спроса-предложения, а курса национальной валюты. Это естественно в условиях, когда основные потребители производимой продукции находятся за рубежом, внутренний же спрос невелик. Впрочем, рост котировок в последние недели августа, продолжившийся в сентябре, имеет под собой и другие основания. Обратим внимание, что изменение котировок ВГП-труб и г/к проката происходит практически синхронно и на одинаковую абсолютную величину. Похожая динамика наблюдается и для электросварных труб, подтверждая связанность расценок в этих сегментах рынка.

Рис. 2. Динамика расценок на трубы и г/к плоский прокат в Украине (цены партии металла массой 5 т в долларовом эквиваленте по курсу НБУ, без НДС)

Повторимся, производители плоского проката подняли цены на штрипс, вследствие чего трубным заводам не остается ничего другого, как увеличивать расценки на свою продукцию. Это общая и для Украины, и для внешнего рынка тенденция. В Украине на нее наложился девальвационный фактор, нивелировав рост цен в долларовом эквиваленте. Таким образом, увеличение расценок на рынке внешнем происходило в последний месяц быстрее, чем на внутреннем, что создает резерв для дальнейшего повышения расценок на ВГП и электросварные трубы в Украине.

Главная интрига разворачивается в сегменте плоского проката. Очевидно, произошел обвал недавних пиковых цен на китайском рынке, позволивших украинским предприятиям резко нарастить расценки и объемы отгрузки плоского проката. Их уровень теперь не будет достигнут до следующей весны. Это означает не только неизбежное снижение экспортных расценок украинских производителей на плоский прокат, что может переломить тенденцию удорожания себестоимости трубной продукции. Откат на китайском рынке листа позволит производителям труб из Поднебесной быстро отвоевать утраченные позиции, получив доступ к дешевому штрипсу. Подобная ситуация отразится на мировых рынках с некоторым лагом, еще определенное время пройдет, пока данная тенденция повлияет на рынок украинский. Произойдет это, судя по всему, не раньше чем через полтора-два месяца, совпав по времени с окончанием сезона активной работы с трубами в Украине.

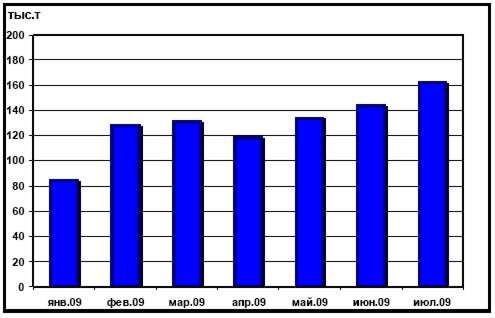

Совокупность этих тенденций дает возможность с достаточной долей вероятности говорить об отрицательном тренде на рынке труб в Украине к концу осени. Вопрос в другом – насколько вырастут цены в ближайший месяц. Это уравнение с несколькими неизвестными. С одной стороны, на внешних рынках ожидается увеличение спроса, а производители труб еще не отыграли в своих расценках возрастание себестоимости в результате летнего ценового ралли на плоский прокат. С другой стороны – фактор ожидания выхода на рынок китайцев может сдерживать рост цен. Для определения направления движения украинского рынка сейчас важна не столько динамика расценок на внешнем рынке, сколько объемы спроса. Трубные предприятия Украины в последние месяцы наращивали производство (рис. 3), пользуясь благоприятной конъюнктурой, и сейчас для них важно избежать затоваривания складов готовой продукцией в результате выжидательной позиции трейдеров на мировом рынке. Если подобного затоваривания не произойдет, у внутреннего рынка есть все резервы для роста минимум на 20-30$/т в сентябре, даже в случае неизменности внешних расценок. Подобное предположение основано как на рассмотренном выше отставании в динамике внутренних цен и цен на мировых рынках, так и на общем более низком уровне расценок на украинском рынке труб по сравнению рынками внешними.

Рис. 3. Помесячный объем производства труб в Украине

Динамика расценок на бесшовные трубы не связана напрямую с ценами на плоский прокат, а зависит скорее от общего состояния рынка заготовок (то есть, фактически, от сырья – руды, лома и кокса) и спроса на трубы со стороны нефтегазодобывающих компаний. Оба указанных фактора на данном этапе толкают цены на бесшовные трубы вверх: сырье подорожало, а повысившиеся цены на нефть способствуют возобновлению ранее замороженных проектов по ее добыче.

Максим Рассоха