Общий обзор рынка черного металла: август 2009 г.

Настала пора подводить итоги летнего сезона на украинском рынке металлопроката. В целом можно сказать, что динамика отечественного рынка определялась тенденциями внешних рынков.

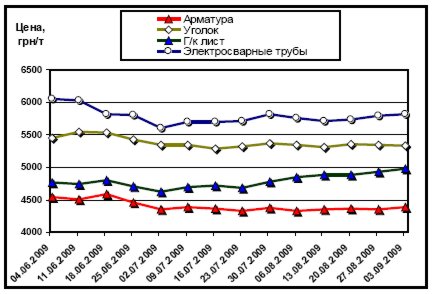

На рис. 1 представлена динамика расценок внутреннего рынка на наиболее характерные виды металлопроката за последние три месяца. Как следует из представленных зависимостей, превышение расценок августа над ценами начала летнего сезона наблюдается только в сегменте листового проката. Цены на длинномерный прокат (арматура, уголок), после своего июльского снижения, в дальнейшем практически не колебались. Расценки на трубную продукцию начали расти с середины июля вслед за листовым прокатом, однако, меньшими темпами, нежели последний.

В аналитических обзорах мы неоднократно касались причин подобной динамики. Хотя мировой рынок длинномерного проката летом замирает в связи с сезонными факторами, совокупность различных причин привела к быстрому разогреву в сегменте плоского проката — прежде всего на рынке Китая. Подобные тенденции напрямую влияют на экспортноориентированную украинскую металлургию, а значит и на направленность динамики внутреннего рынка.

Рис. 1. Динамика расценок на отдельные виды металлопроката в Украине (средняя цена с НДС партии металла массой 5 т)

В то же время сравнение динамики цен на украинском и внешних рынках говорит, во-первых, о некотором запаздывании влияния мировых тенденций на ситуацию в Украине, а, во-вторых — о более низких темпах прироста расценок на металл в нашей стране (по сравнению с остальными регионами мира). Одной из причин подобного положения может служить тот факт, что в 2008 году, в период бурного роста цен на металлопрокат на внешних рынках, было сформировано значительное превышение внутренних расценок над экспортными — в силу приоритетности для украинского производителя крупнотоннажных внешних поставок. Подобная диспропорция сохранялась и в период стагнации рынка металла осенью 2008 – зимой 2009 г, что стало возможным благодаря резкой девальвации гривны, отсекающей конкурентов-импортеров с более дешевой продукцией. Однако сейчас метпредприятия, связанные условиями меморандума с правительством, стараются привести внутренние расценки на металлопрокат в соответствие с экспортными.

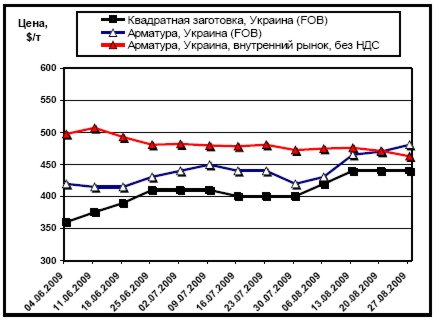

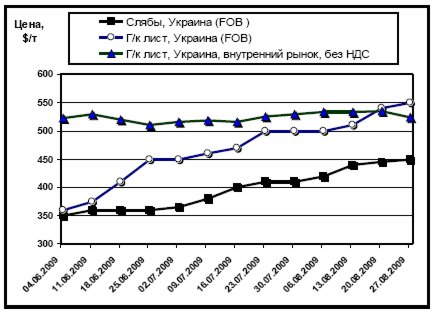

На рис. 2 представлена сравнительная динамика внутренних (без НДС) расценок на арматуру с экспортными (FOB); приведены также экспортные цены на полуфабрикат для длинномерного проката – квадратную заготовку (FOB). Как видим, если внешние цены пусть медленно, но росли, то внутренние наоборот снижались и к концу лета стали даже ниже экспортных расценок. Подобная ситуация сложилась и с листовым прокатом (рис. 3). Разница лишь в том, что рост цен на внешних рынках был более резким и все-таки смог спровоцировать некоторое оживление внутреннего рынка. Снижение расценок на металлопрокат в долларовом эквиваленте в последнюю неделю августа обусловлено намечавшимися девальвационными тенденциями, расценки в гривне наоборот выросли (рис. 1). Чего же нам ждать в дальнейшем?

Рис. 2. Динамика расценок внутреннего рынка на арматуру (цены в долларовом эквиваленте по курсу НБУ, без НДС) в сравнении с экспортными расценками украинских производителей на арматуру и квадратную заготовку (FOB)

Для этого необходимо обратиться к тенденциям мирового рынка, очевидно, что рынок украинский уже исчерпал запас инертности, когда можно было слабо реагировать на колебания внешней конъюнктуры. Сейчас при продолжении роста экспортных котировок украинских потребителей не спасет от адекватного повышения внутренних цен слабость спроса в нашей стране. Однако с направлением динамики на рынках внешних сегодня нет единого мнения. Искусственность взлета цен на руду и прокат, произошедшего в Китае, получила практическое подтверждение в виде резкого обвала рынка данной страны в последние две-три недели. Спекулятивный, по сути, пузырь, выросший на рынке металлопроката Поднебесной, был спровоцирован масштабными инвестициями правительства в экономику и искусственно созданной гонке на рынке руды, что стимулировало опережающий спрос (ведь «завтра будет дороже»). Фактически, в мини-масштабе повторилось прошлогоднее весеннее ценовое ралли, спровоцированное похожими причинами. Справедливости ради отметим, что в сегменте листового проката рост реального потребления в Китае действительно наблюдался – на рис. 3 видно, что увеличение расценок на г/к лист происходит быстрее, чем рост в цене слябов (полуфабрикатов), что контрастирует с динамикой расценок арматуры и заготовки. В последнем случае имеет место следующая зависимость:

- разогревшийся рынок Китая еще больше взвинчивает цены на сырье – руду и лом;

- подорожавшее сырье увеличивает себестоимость квадратной заготовки;

- квадратная заготовка «подталкивает» вверх цены на длинномерный прокат, прежде всего арматуру, несмотря на крайне слабый спрос.

Рис. 3. Динамика расценок внутреннего рынка на г/к лист (цены в долларовом эквиваленте по курсу НБУ, без НДС) в сравнении с экспортными расценками украинских производителей на г/к лист и слябы (FOB)

С наступлением осени ситуация может поменяться. Похоже, ценовой потолок на рынке плоского проката уже достигнут – производители Восточной Азии установили цены на ближайший месяц на уровне 550 $/т FOB, что возможно является даже несколько завышенным показателем, учитывая продолжающийся спад в Китае и возможность полномасштабного возврата китайских экспортеров на мировой рынок. Оживление мировой экономики способно минимизировать негативные последствия схлопывания китайского пузыря цен на металл, но, повторимся, рассчитывать на цены в Азии более чем 550-570 $/т FOB не приходится. А это означает, что наши производители вынуждены будут сократить свои экспортные расценки минимум до 500 $/т FOB, чтобы быть конкурентоспособными с учетом транспортного плеча.

Ситуация на рынке длинномерного проката также далеко не однозначна. С грядущим наступлением осени все связывали возобновление активности на рынке. Но принесет ли это повышение цен? До сих пор рост цен имел сырьевую составляющую, а теперь увеличение расценок на лом и руду прекратилось. Что если августовского удорожания окажется достаточно для балансировки спроса и предложения в нынешней изменившейся ситуации? Таким образом, общий прогноз на внешних рынках выглядит следующим образом: плоский прокат – в лучшем случае стабилизация, в худшем – спад; длинномерный прокат – в худшем случае небольшое снижение расценок или их стабильность, в лучшем – возможен некоторый рост.

Что это означает для внутреннего рынка? Если экспортные расценки упадут не более чем на 50 $/т от нынешних (что достаточно вероятно), внутренние цены на лист снижаться не будут (рис. 3). При сохранении нынешних экспортных расценок на лист (для чего украинским металлургам потребуется значительная доля везения), внутренние цены могут вырасти, подтягиваясь к внешним. Возможная положительная динамика внешних рынков длинномерного проката в сентябре позволит внутреннему рынку арматуры наконец-то пробудиться от спячки.

Не следует, впрочем, выпускать из поля зрения девальвационный фактор. Нынешнее ослабление гривны, весьма вероятно, будет иметь продолжение. А, следовательно, расценки на украинском рынке металлопроката, даже оставаясь неизменными в долларовом эквиваленте, в гривневом будут расти пропорционально курсу доллара. Это означает, что при любом самом неблагоприятном раскладе на внешних рынках, в сентябре не стоит ждать падения расценок на рынке украинском. Скорее вероятен рост. Темпы его будут зависеть как от внешних факторов, описанных выше, так и от курсовой политики Нацбанка.

Максим Рассоха