Эффективные решения для трейдеров (маржа, продажи, цены)

Обострение конкуренции в металлоторговле вынуждает трейдеров быть более лояльными к потребителям. Такой подход подразумевает свой стиль работы, при котором неизбежно возникают определенные вопросы: какие дополнительные скидки дать покупателям; какую минимальную наценку им можно предоставить; как управлять ассортиментом. Для их эффективного решения будет полезно использовать инструментарий CVP-анализа (себестоимость, объем, выпуск). К сожалению, несмотря на широкое применение данного анализа при управлении финансами, далеко не все компании могут эффективно использовать основные возможности, которые он дает.

В металлоторговле, как, впрочем, и в любом другом бизнесе, можно выделить три важнейшие составляющие, которые позволяют компании успешно существовать и развиваться в конкурентной среде. Это доходы, затраты и прибыль. Эффективно управляя ими, вы достигнете желаемых результатов.

Затраты компании можно условно поделить на постоянные и переменные. Постоянная группа затрат имеет свойство оставаться неизменной на протяжении длительных периодов времени. К ней можно отнести расходы на аренду, заработную плату административного персонала, оплату фиксированной связи и прочие постоянные административные расходы. В свою очередь, группа переменных затрат находится в прямой зависимости от объемов реализованной продукции. К данной группе затрат (применительно к металлоторговому бизнесу) можно отнести:

- затраты на приобретение металлопродукции у поставщика (они напрямую влияют на себестоимость реализованной продукции);

- затраты на транспортировку продукции;

- сдельную заработную плату работников склада и отдела продаж (зависит от объемов реализованной продукции);

- накладные затраты на погрузочно-разгрузочные работы (электроэнергия и расходные материалы).

Все временные затраты находятся в прямой зависимости от объема реализованной продукции. Разница между выручкой от реализации и переменными затратами составляет маржинальный доход, который в последующем идет на покрытие постоянных затрат компании.

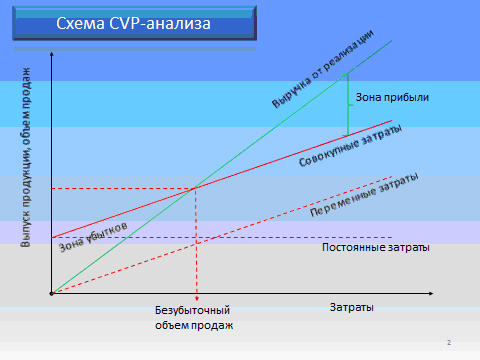

CVP-анализ позволяет выявить зависимость финансовых результатов компании от изменения издержек, цен и объемов продаж. С его помощью можно отыскать наиболее выгодные соотношения между переменными и постоянными затратами, ценами и объемом продаж продукции. Главное место в анализе отводится показателю маржинального дохода. С его помощью определяется такой важный критерий, как безубыточный объем продаж (критический объем, ниже которого возникают нежелательные убытки). Графическое изображение взаимозависимости доходов, затрат и безубыточного объема продаж компании приведено ниже.

CVP-анализ позволяет не только определить точку безубыточности компании, но и ответить на ряд важных вопросов, позволяющих управлять ее деятельностью. К таким вопросам можно отнести следующие:

- Какой будет прибыль при определенном увеличении объема продаж?

- Как изменится прибыль при увеличении доли постоянных затрат?

- Какие объемы продукции нужно продать для достижения желательного уровня прибыльности?

- Какой при этом должна быть оптимальная цена товаров?

- На каком уровне в данном случае будет находиться точка безубыточного объема продаж?

- Насколько велик или мал «запас прочности» (объем продаж, снижение которого не приведет к убыткам компании)?

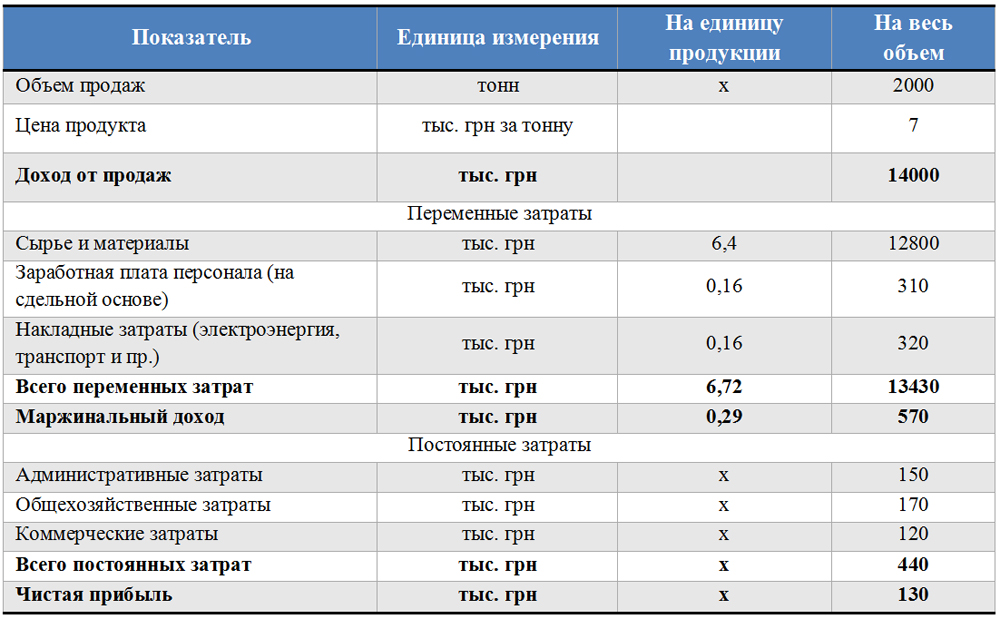

Далее мы рассмотрим особенности использования CVP-анализа на условном примере. Допустим, в отчетном периоде металлотрейдер реализовал 2 тыс. тонн металлопродукции и получил 14 млн грн дохода. Совокупные переменные затраты составили за отчетный период около 13,4 млн грн. Удельные переменные затраты на тонну реализованной продукции равны 6,72 тыс. грн. Таким образом, маржинальный доход компании составил 570 тыс. грн. Постоянные затраты компании (административные, общехозяйственные и коммерческие) не превысили 440 тыс. грн, что привело к получению чистой прибыли в размере 130 тыс. грн.

Табл. 1. Финансовые результаты деятельности

металлоторговой компании в рамках CVP-анализа*

*кликните по таблице, чтоб увеличить изображение

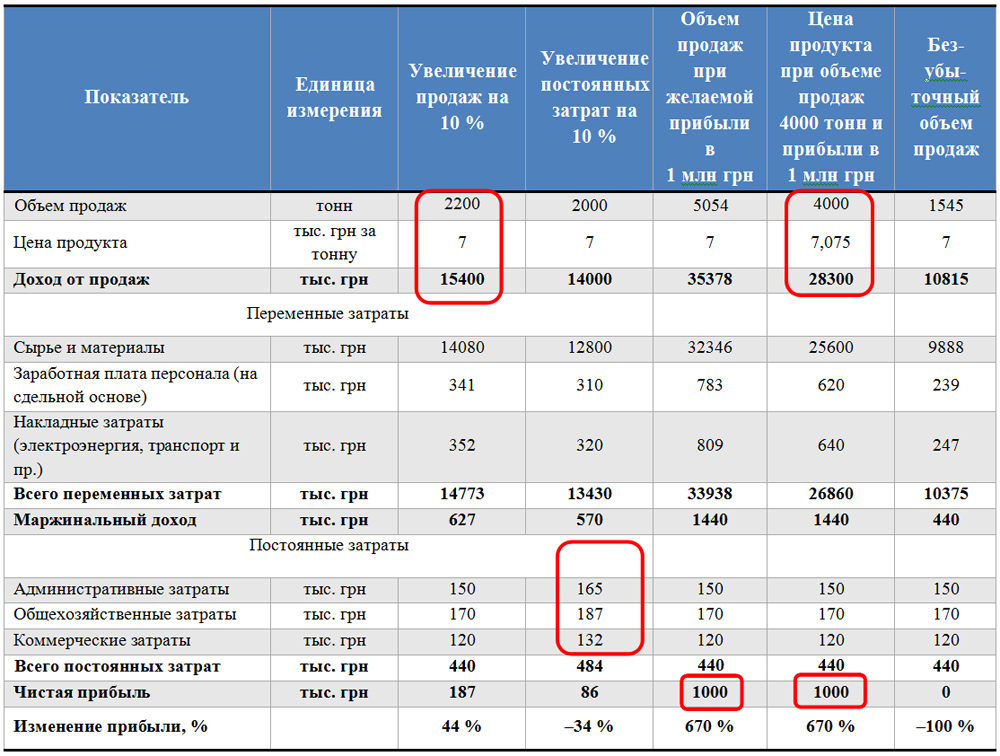

В дальнейших планах компании может быть намечено увеличение продаж на 10 %. Каковы будут переменные затраты и прибыль? Наши расчеты показывают, что прибыль трейдера при увеличении объемов продаж на 10 % вырастет на 44 %, а чистая прибыль составит 187 тыс. грн.

В долгосрочной перспективе изменения могут происходить не только в области переменных затрат. К сожалению, инфляционные процессы в экономике или рост тарифов приводят к изменениям постоянных затрат (преимущественно в сторону роста). Поэтому компания должна понимать, на какую прибыль она может рассчитывать при увеличении доли постоянных затрат. В нашем примере мы произвели расчет чистой прибыли при увеличении постоянных затрат на 10 %. В этом случае прибыль компании снизится на 34 % и составит 86 тыс. грн.

Очень часто собственник бизнеса выдвигает к управленческому персоналу компании требования обеспечить ему желаемый размер чистой прибыли. В рыночных условиях это вполне обосновано, так как собственник вкладывает деньги в бизнес и несет риски, связанные с деятельностью компании. Поэтому управленческий персонал фирмы должен понимать, сколько продукции необходимо реализовать, чтобы обеспечить интересы собственника бизнеса. CVP-анализ позволяет ответить и на этот вопрос. В нашем примере реализация 5,054 тыс. тонн металлопродукции обеспечит получение прибыли в размере 1 млн грн. Но достижимы ли эти объемы? Вполне возможно, к примеру, что отдел продаж может обеспечить продажи только на уровне 4 тыс. тонн. Это может быть связано как с рыночными ограничениями (сезонные спады, сокращение спроса на продукцию), так и с возможностями обеспечить требуемый объем продаж силами самой компании (например, ограничения площади склада, наличия транспорта, количества менеджеров по продажам). Если собственник настаивает на получении чистой прибыли в размере 1 млн грн, а отдел продаж может продать не более 4000 тонн, то недостающий маржинальный доход можно получить за счет увеличения уровня наценки (или, проще говоря, цен продажи). Благодаря этому компания все-таки может обеспечить собственнику бизнеса прибыль в 1 млн грн при объеме продаж в 4000 тонн металлопродукции. Но для этого ей придется увеличить цены на свою продукцию (а соответственно, и торговую наценку) на 1 % (75 грн на тонне).

Табл. 2. Возможные управленческие решения на основе CVP-анализа*

*кликните по таблице, чтоб увеличить изображение

В предыдущем примере мы сделали упрощение: в нем продажи металла осуществлялись по единой цене. Но продажа металла в реальных условиях происходит по разной цене и с различным уровнем торговой наценки. Это нормальная рыночная ситуация. Также у компании может быть своя система скидок, рассчитанная на оптовых и розничных покупателей. Кроме того, в несезонный период компании склонны устраивать распродажи, снижая цены на свою продукцию несколько больше обычного.

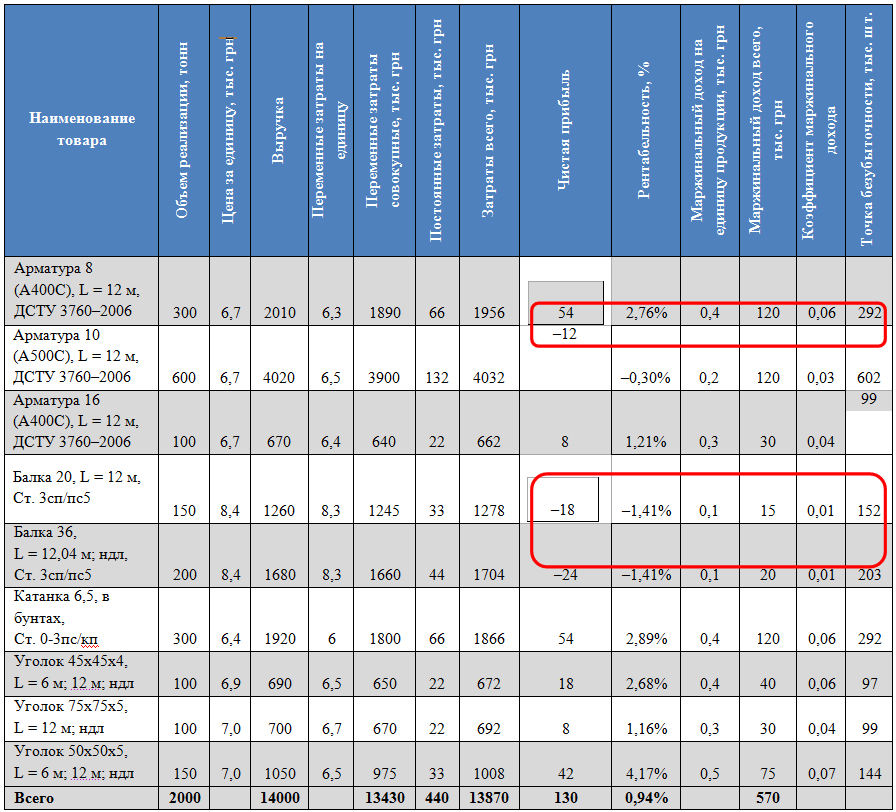

У нормального трейдера может одновременно реализовываться до 2 тысяч номенклатурных позиций, т. е. ему приходится иметь дело с целым портфелем товаров, от эффективности управления которым зависит конечный результат работы компании. Поэтому ниже мы рассмотрим особенности проведения CVP-анализа сразу для группы товаров.

Табл. 3. Управленческие решения

по товарному ассортименту на основании CVP-анализа*

*кликните по таблице, чтоб увеличить изображение

В таблице 3 показан пример компании, которая реализует несколько товаров (арматуру, балку, катанку и уголок). Распределив постоянные затраты на каждую из номенклатурных позиций (в зависимости от объемов продаж), мы увидим уровень прибыльности отдельных товаров. В нашем случае продажи по арматуре 10 и балкам принесли убытки. Менеджмент компании должен решить, что делать с данными товарами: продавать их дальше, но уже с более высокой торговой наценкой, или постараться получить дополнительную скидку у поставщика (позиции с высокой торговой наценкой далеко не всегда могут приносить прибыль).

Использование трейдерами инструментария CVP-анализа позволяет им более гибко подходить к вопросам ценообразования. Определение наиболее прибыльных товарных позиций дает возможность сформировать оптимальный ассортимент для любой компании. От этого во многом зависит уровень прибыльности компании и ее возможность реагировать на кризисные ситуации экономики.

Дмитрий Ткалич